国外財産調書の作成上の留意点

毎年12月31日時点で有する国外財産の価額の合計額が5,000万円を超える居住者(非永住者を除きます。)は、その国外財産の種類、数量及び価額等を記載した調書(国外財産調書)を、翌年3月15日まで(令和5年分からは翌年6月30日まで)に税務署に提出しなければならないとされています。本制度は平成24年度税制改正により創設された制度で、平成25年分(平成26年1月1日以後提出分)より適用されています。

本記事では、国外財産調書を作成するにあたっての留意点を解説しています。

非永住者と非居住者は提出義務なし

国外財産調書の提出義務者は、非永住者を除く居住者とされています。つまり、非永住者と非居住者は国外財産調書の提出義務がありません。

ここで、非永住者とは、以下のいずれにも該当する居住者をいいます(所得税法第2条第1項第四号)。

・日本国籍を有していない

・過去10年以内において国内に住所又は居所を有していた期間の合計が5年以下である。

具体例としては、海外の親会社から日本の関係会社や支店等に一定期間派遣されてきた外国人の方や、日本に出稼ぎに来ている外国人労働者の方、日本に永住する意思があっても入国してから間もない外国人の方などが該当します。従って、日本人の方は非永住者には該当しません。

次に、「非居住者」とは、ざっくり言うと「海外に住んでいる人」のことを言います。

当たり前じゃないか、と思われるかもしれませんが、実は税務上は結構問題になります。なぜなら、例えば海外と国内を頻繁に行き来している人で、それぞれの国に居宅を持っている場合、どこの国の居住者かという判断が非常にあいまいで線引きをするのが難しいためです。この辺りの話しをすると非常に複雑かつ長くなるので、「非居住者」についての解説は、また別の機会したいと思います。

なお、非永住者以外の居住者であるかどうかの判定は、その年の12月31日の現況により判定することとされています(国外送金等調書法第5条第1項、同法通達5-2)。

つまり、その年の途中まで居住者であったとしても、12月31日時点で日本を出国し非居住者になっていれば、国外財産調書の提出義務はないということです。

外貨建て財産の円換算は年末TTBを使う

国外財産調書の提出範囲は、「国外財産」であるので、外貨建ての財産が含まれていることも多いです。このような外貨建て財産の場合でも、調書には外貨のままの記載ではなく、邦貨(円単位)での記載が必要です。

つまり、円換算が必要となるわけですが、この円換算をする際の換算レートは年末のTTBを使うことになります。

なお、日本の金融機関は12月31日が休業日にあたり取引相場が無いわけですが、その場合には同日前の相場のうち年末に最も近い日の相場(12月30日のTTB)により換算することになります(国外送金等調書法通達5-14)。

今のように円安が進んでいる状況では、外貨ベースでの財産の価額が前年と変わらなくても、円安の効果により円ベースの価額が増えていることがあります。前年までは5,000万円以下で今年も保有財産の内容に変わりがないので提出義務がないものと思っていたら、円安効果により5,000万円を超えていたということもありえますので、注意が必要です。

有価証券の所在地は原則として証券会社の営業所等の所在地により判定する

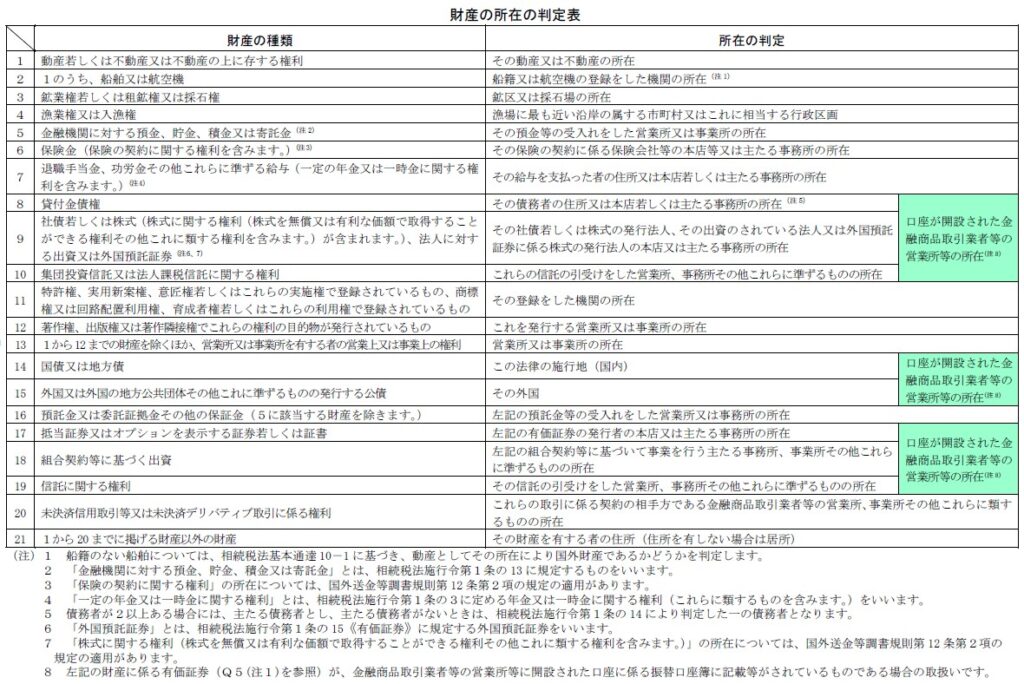

国外財産調書には国外にある財産を記載することになりますが、財産の所在地は原則として相続税法の規定に従って判定するものとされています(国外送金等調書法第5条第3項、国外送金等調書令第10条第1項)。

具体的には、次表により財産が「国外にあるかどうか」を判定していくことになります。

ここで注意すべきは有価証券の取扱いです。

有価証券については、その有価証券が保管されている証券口座の営業所等の所在地により判定することになります(表のカラー部分)。日本の証券会社に預け入れている株式等は、その預入資産の中に外国株式が含まれていても国外財産調書の提出対象になりません。逆に、海外の金融機関に預け入れている株式等については、その預入資産の中身が日本株式であったとしても国外財産調書の提出対象となります。

株式等については、相続税法の規定に基づいて判定すると、株式等の発行法人の本店又は主たる事務所の所在地により判定することになります。つまり、日本の証券会社を通して買った外国株式等は、国外財産となってしまい、国外財産調書の提出対象とされてしまうわけです。

国外財産調書制度が始まった当初はこうした規定だったのですが、これだと例えば楽天証券で購入したコカ・コーラ社の株式を国外財産調書に記載しなければならないといったことになってしまうため、この規定は改正されました。

日本の証券会社に預け入れた資産は国内財産、外国の金融機関に預け入れた資産は国外財産といったように、預け入れ金融機関の所在地で判定する方がシンプルですし実感にも近いと思います。

相続年分の相続財産は記載を省略できる

相続開始年分の国外財産調書については、その相続又は遺贈により取得した国外財産(相続国外財産)を記載しないで提出することができます。また、相続開始年分の国外財産調書の提出義務(5,000万円を超えるかどうか)の判定は、相続国外財産を除いて判定することができます。

相続が開始されると、その相続財産は共同相続人の共有状態になります。そのため、本来は相続国外財産のうち法定相続分に応じた金額を国外財産調書に載せないといけないのですが、相続開始年分については相続国外財産を除くことができることになりました(令和2年分以後の国外財産調書について適用)。これは、相続開始年は遺産分割協議などの相続手続きが大変であることからはかられた措置と考えられます。

(次ページは、国外財産調書を提出しなかった場合の罰則等について解説しています。)